亚搏·体育世界杯(中国)官方网站 莎普爱想二度押注“壮阳”赛说念: 研发插足不及千万, 主业失血下的“新品故事”?

蓝鲸新闻5月27日讯(记者何天骄)曾因"莎普爱想滴眼液”一战成名的浙江莎普爱想药业股份有限公司(603168.SH,下称“莎普爱想”),近日再度因“壮阳药”进入公众视线。

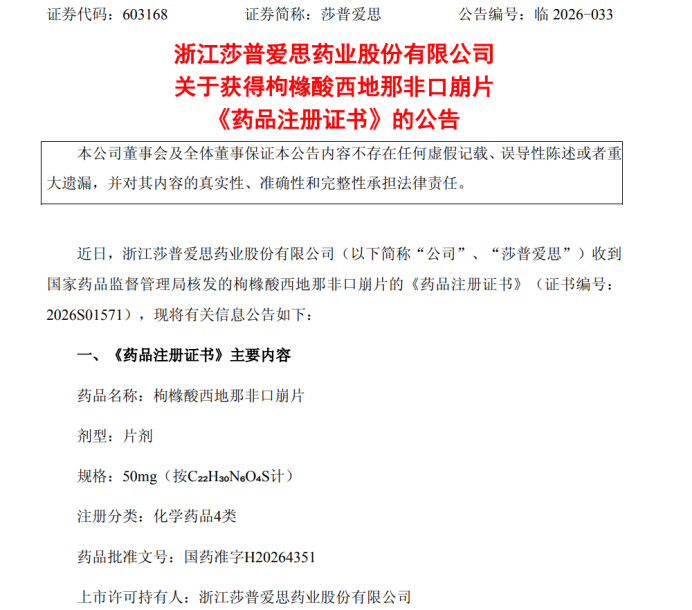

2026年5月25日晚,莎普爱想称收到国度药监局核发的枸橼酸西地那非口崩片(50mg)《药品注册文凭》,合乎症为治愈勃起功能防碍(ED)。公司暗示,该品种获批将丰富公司居品品类、优化居品布局,累计研发插足约991.5万元。

这是莎普爱想继2015年斥资3.46亿元收购强身药业、试图以中成药"四子填精胶囊”切入补肾壮阳阛阓折戟之后,第二次布局男性健康鸿沟。与前次高溢价并购中成药金钱不同,此番公司以仿制药口崩片低成本入场,看似更为求实。但在中枢滴眼液业务合手续萎缩、公司已集中两年大额亏蚀、西地那非赛说念堕入极致红海竞争的布景下,这张注册文凭究竟是破局良药,照旧又一个递给阛阓的成本叙事,值得深究。

首战失利:3.46亿买强身药业,“补肾壮阳”全面退步

正如莎普爱想在公告中所言:“药品将来的坐褥和销售受医药行业政策、招标采购、阛阓环境变化等诸多要素影响,具有不细则性,因此本次获取药品注册文凭对公司事迹的影响存在不细则性。敬请广大投资者严慎方案,持重投资风险。”早在十年前,莎普爱想就用亲自资格诠释了布局“壮阳药”的风险。

莎普爱想对男性健康主张的执念,最早可回想至2015年。曩昔11月,公司晓示以3.46亿元现款收购吉林省强身药业100%股权,溢价率超300%。彼时公司看中的,恰是强身药业合手有的独家品种——四子填精胶囊(功能主治:补肾温阳、填精固真,即“补肾壮阳”定位)和复方峻岭红景天口服液(润泽安神),但愿借此横向拓展中成药线、缩小单一滴眼液居品的依赖。

收购同期,出让方东丰药业作出事迹甘愿:强身药业2016年、2017年、2018年扣非净利润辞别不低于1000万元、3000万元、5000万元。关联词现实粗暴——强身药业三年实验净利润辞别为125.39万元、1028.42万元、-802.31万元,无一完成甘愿,2018年更堕入亏蚀。

事迹不达预期激发四百四病:莎普爱想2017年对强身药业计提商誉减值约5062.65万元,2018年再计提约1.78亿元,累计计提接近2.29亿元,收购酿成的高额商誉基本减记为零。四子填精胶囊永恒未能成长为赈济品种,在零卖端声量微弱。2021年,不胜重担的莎普爱想以8200万元廉价坚硬身药业100%股权公开挂牌转让,相较3.46亿元收购价及后续追加插足(累计约4.81亿元),这笔“补肾壮阳”布局最终巨亏出局。

二次入局:换赛说念再战ED阛阓,红海中的迟到者

此番获批的枸橼酸西地那非口崩片属于化学药4类仿制药,相较普通片剂无需用水送服、起效略快,有一定剂型微转变。但国内ED仿制药阛阓早已是公认的超填塞红海:据界面新闻报说念,戒指当今,枸橼酸西地那非片获批批文已超70条,口崩片剂型亦有28条,仅这两种剂型悉数便超百条,竞争利害进度可见一斑。若再加上他达拉非、伐地那非等同合乎症竞品,参与企业逾50家。

阛阓景观上,白云山“金戈”(枸橼酸西地那非片)占据最大份额,辉瑞原研“万艾可”仍保有高端阛阓,此外皆鲁制药、扬子江药业、华润双鹤等头部药企均已入场。西地那非口服常释剂型已赓续纳入场地集采及定约集采,单片末端价从早期的数十元被压制至个位数,其后者的利润空间极为逼仄。莎普爱想在公告中也明确领导,该居品将来受招标采购、阛阓竞争等影响,对公司事迹影响存在不细则性。

“更要害的是,莎普爱想历史上并无男科居品渠说念累积。其中枢强势渠说念在眼科门诊及部分连锁药店OTC柜,而ED药物的主力销售场景——男科门诊、专业病院、电商平台及成东说念主用品渠说念——公司几无千里淀,需从零搭建实施团队或与代理商合营,前期阛阓诱骗成本高企。”一位医药行业不雅察东说念主士暗示。

开云kaiyun(中国)体育官网值得持重的是,亚搏体育世界杯中国官网首页戒指公告泄露日,莎普爱想针对这次获批的枸橼酸西地那非口崩片的累计研发插足约为991.5万元东说念主民币,不及千万元。从研发插足来看,这次莎普爱想对“壮阳”赛说念的布局更像是一个“以小博大”的成本故事,在主业萎缩、股价低迷下,莎普爱想亟需寻找到新的故事来维系阛阓缓和度、赈济估值并向投资者证明公司仍具备自我造血与新品孵化的可能性。

为何执着?主业低迷集中亏蚀倒逼“找新品故事”

反复押注男性健康品类,本色上折射的是莎普爱想中枢业务合手续失血、转型不辞而别后的心焦。

莎普爱想曾靠“苄达赖氨酸滴眼液”(商品名:莎普爱想滴眼液)一款单品撑起超七成营收,2014年巅峰时间滴眼液业务收入逾7亿元。2017年底受到自媒体及医学界对其疗效的普通质疑后,居品被多地退出援手用药目次、病院端戒指处方,滴眼液销售额大幅缩水。2025年年报显现,公司滴眼液居品营收仅1.87亿元,不及巅峰期的三成,毛利率亦从岑岭时的逾94%降至74%傍边。

为解脱单一居品依赖,公司实控东说念主变更后股东“药+医”双轮运行,2020年作价5.02亿元收购泰州妇产病院(溢价279%)、2023年6650万元收购青岛视康眼科病院(溢价300%),两家均为实控东说念主关系方金钱。效劳对赌期刚过事迹即变脸:2025年泰州妇产病院亏蚀约2300万元、青岛视康亏蚀约280万元,莎普爱想因此对二者悉数计提商誉减值约1.985亿元,径直归拢利润。

财务数据直不雅反应了逆境。证据公司公告及事迹证明会泄露,莎普爱想已集中两年(2024、2025)亏蚀,2026年一季度归母净利润再亏2610万元,悉数亏蚀范围已近4亿元。同期营收也合手续缩小,2026年一季度营收同比下落3.15%,归母净利润再度亏蚀2610.40万元。

在研新药短期无法孝敬范围收入,公司急需一款已获批、可快速营业化、有OTC属性的新品种来补充叙事——西地那非口崩片插足不及千万元、有零卖属性、破钞者贯通度高,成为成本最低的补位选项。

不外,这么的布局也激发了业内担忧。“这次布场合临三重中枢防碍。一是渠说念短板,莎普爱想在男科处方药及奥密破钞品的医师发挥、电商运营、夜店及成东说念主渠说念简直空缺,品牌贯通仍停留在‘眼药水’,与ED药物消操激情存在隔膜。二是集采与价钱战压力,西地那非已进入集采扩围预期,口崩片若不可凭剂型互异湮灭价钱搏杀,毛利将被大幅压缩。三是红海竞争,在数十余家竞品夹攻下,其后者若无强力渠说念插足和赫然价钱上风,阛阓份额获取难度极大。”前述医药行业东说念主士暗示。

但也并非毫无契机,“潜在契机在于国内ED用药潜在东说念主群庞大,零卖电商及O2O端仍有增量,若聘用线上廉价铺货策略,或可分得一杯羹;口崩片剂型对部分中老年吞咽敏锐东说念主群略有上风,也可算作互异化卖点。但总体而言,在莎普爱想集中亏蚀、现款承压、无男科渠说念累积的现实下,西地那非口崩片更像主业低迷下的防护性补位和新品叙事,而非基于男科赛说念深厚积淀的计谋紧迫。”分析东说念主士指出。

关于这次居品获批后怎样布局以及对将来居品远景的看法,蓝鲸新闻记者操办了莎普爱想董秘,戒指发稿,未能收到复兴。

从2015年3.46亿元豪购强身药业作念中成药“补肾壮阳”折戟,到2026年不及千万元拿下西地那非口崩片作念化药ED仿制再战,莎普爱想对男性健康主张的执念普及了整整十年。第一次以多量商誉减值和金钱甩卖告终,第二次濒临的是更粗暴的红海景观和我方集中巨亏的基本面。监管层已在公告中明确领导风险——药品注册文凭是发轫而非至极,该居品能否滚动为实质性事迹孝敬,仍存在要害不细则性。关于投资者而言,在看到瓦解的渠说念落地与销售数据之前亚搏·体育世界杯(中国)官方网站,宜严慎看待这张注册证带来的“利好”成色。